美国联邦特许加密银行推出SOL质押资产抵押新结构

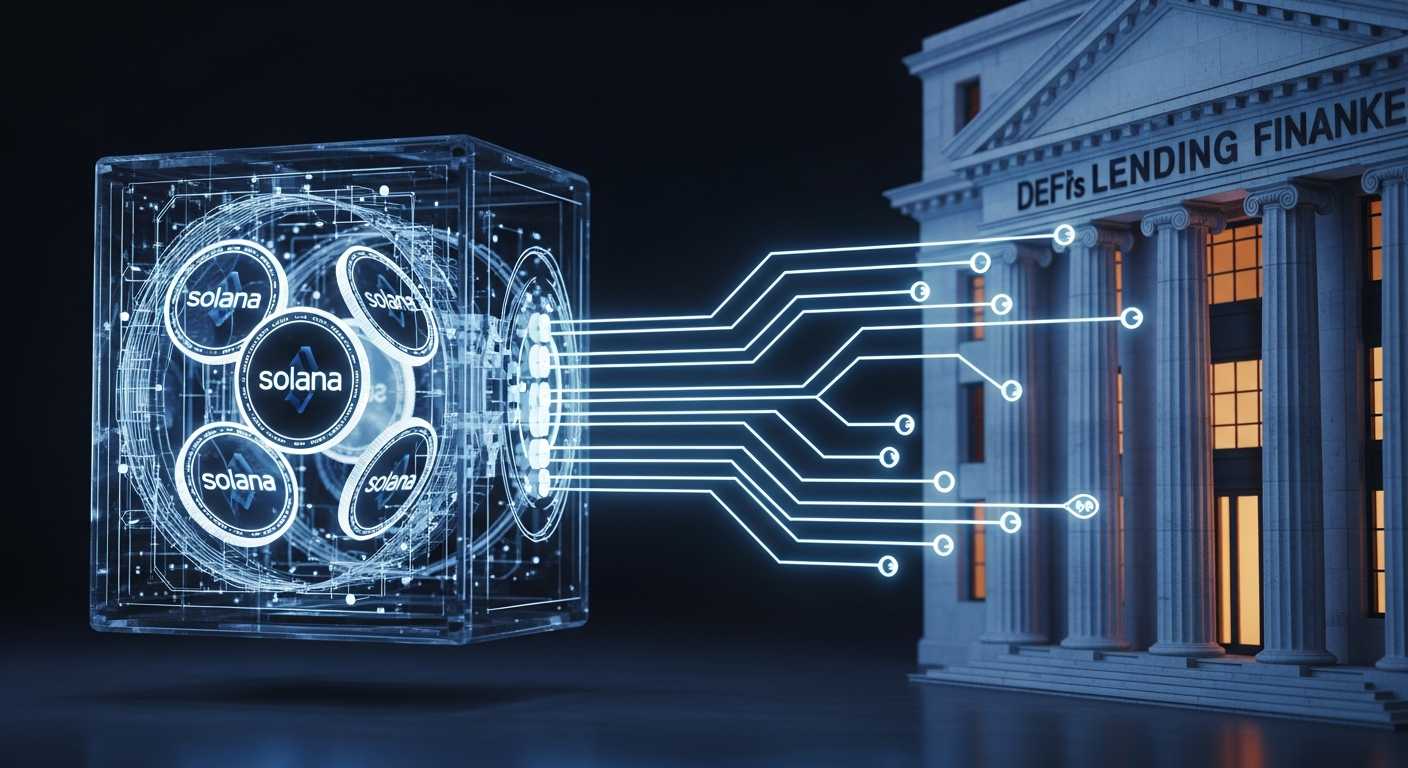

美国联邦特许加密银行安克雷奇数字宣布推出一项新结构,允许在不转移托管的情况下将质押的SOL资产用作抵押品。这一方案旨在缓解传统金融机构进入去中心化金融借贷市场时面临的“托管风险”和监管负担。

安克雷奇数字于周五宣布,其抵押品管理平台“阿特拉斯”已集成基于Solana的去中心化金融借贷协议卡米诺。该结构是与Pantera Capital和Summer Capital合作成立的Solana上市财务运营公司“Solana Company”合作设计的。

在此结构中,机构投资者可将“原生质押”的SOL保留在安克雷奇数字银行的账户中,同时将其用作链上贷款的抵押品。资产由美国联邦特许的安克雷奇数字银行内的隔离账户保管,而抵押设置和借款执行则通过卡米诺协议处理。投资者在继续获得SOL质押奖励的同时,也能通过卡米诺借贷市场获取流动性。

安克雷奇将担任抵押品管理人角色,管理贷款价值比、保证金要求以及必要时清算流程等。其关键在于SOL抵押品无需直接转移至智能合约,而是保持在受监管托管下的“隔离保管”状态。长期以来,机构和受监管投资者因需将资产转移至链上智能合约而担忧风险与监管问题,此结构能在很大程度上缓解此类顾虑。

数据显示,Solana Company目前是第二大基于SOL的数字资产财务管理公司,持有约230万枚SOL。这一指标直观显示,机构级资产管理公司在质押和运营SOL的同时,也在寻求接入去中心化金融市场。

机构兴趣与监管不确定性并存

安克雷奇数字、卡米诺与Solana Company之间的此次整合,象征着机构对去中心化金融的兴趣持续扩大。然而,这类“机构级去中心化金融”实验仍在美国不确定的监管环境中展开。特别是围绕数字资产与去中心化金融监管体系的立法空白持续存在,市场纳入主流金融体系的速度因此受到拖累。

争议的核心在于数字资产监管法案“清晰法案”。该法案旨在更明确地界定对数字资产和去中心化金融协议的监管权责与标准。其立法意图是减少市场参与者的不确定性并确保监管一致性,但去中心化金融业界有批评指出,该法案未能充分解决如何将去中心化协议、开发者和治理结构置于法律框架下的问题。

据行业组织反映,他们尤其担心在今年一月提出的修订案草案中,对中心化中介与去中心化网络及协议的区分不够明确。有观点指出,设计不当的监管可能将去中心化金融开发者和治理参与者视为“中介”并施加过度义务。

在此僵局之中,据报道,特朗普政府于本月初召集了行业代表会议,就有关去中心化金融监管和市场结构的关键条款征求意见。会议集中讨论了“谁获取去中心化金融收益”以及如何监管和征税链上收益和费用等围绕清晰法案的核心议题。

新结构与未来影响

安克雷奇数字、卡米诺和Solana Company的此次合作表明,围绕基于SOL的去中心化金融,正逐一构建起“机构级封装方案”。其模式是将资产置于受监管许可的托管之中,同时在其之上叠加去中心化金融借贷与流动性供应结构。特别是能够将已质押的SOL直接进行抵押以获取流动性,这对提升Solana生态系统的资本效率也可能产生影响。

然而,随着美国清晰法案及其他相关立法的最终形态,这类“机构级去中心化金融”模型的推广速度与结构可能发生重大变化。监管界限越清晰,传统金融接入去中心化金融的速度可能越快;反之,若监管设计朝向损害去中心化特性的方向,则围绕链上与链下角色分工的争论可能进一步加剧。

从结构到监管:理解去中心化金融的未来

安克雷奇数字允许在受监管托管账户中持有SOL质押资产并用作去中心化金融抵押的结构表明,去中心化金融已不再仅是“实验性的边缘领域”,而是正在演变为与传统金融相接轨的基础设施。

然而,随着结构日益复杂,以及像美国清晰法案这类监管讨论步入正轨,对投资者而言,一个问题变得更为重要:“机会与风险的边界究竟在何处?”

要能够自行回答这个问题,投资者需要超越仅仅了解术语的层面,而是立体地理解:抵押结构与贷款价值比及清算机制;受监管托管与链上协议的角色分工;以及收益产生的真实来源。